A partir de 1º de janeiro de 2026, o trabalhador CLT brasileiro passa a operar sob a maior reformulação do desconto em folha de pagamento desde 2008. Com a entrada em vigor da Lei nº 15.270/2025 (Reforma da Renda) e a publicação da Portaria Interministerial MPS/MF nº 13/2026, três variáveis foram alteradas simultaneamente: o salário mínimo subiu para R$ 1.621,00, as faixas do INSS foram recalibradas (com novo teto de R$ 8.475,55) e — a mudança mais relevante para o bolso — foi criado um redutor adicional de IRRF que zera o imposto de renda para quem recebe até R$ 5.000,00 brutos por mês. Este tema se conecta ao salário e Remuneração 2026, que reúne o panorama completo sobre o assunto.

Este guia consolida em um único documento todas as tabelas oficiais vigentes em 2026, a fórmula matemática exata do novo redutor de IR e exemplos práticos de cálculo do contracheque, com base nos atos normativos publicados pelo Ministério da Previdência Social e pela Receita Federal do Brasil.

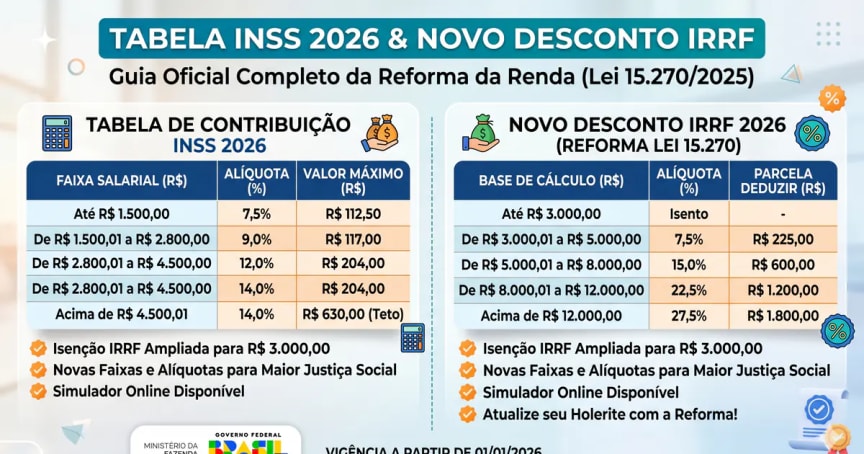

Tabela INSS 2026: Alíquotas Progressivas Atualizadas

A contribuição previdenciária do segurado empregado em 2026 mantém o modelo progressivo instituído pela Emenda Constitucional nº 103/2019, mas com novos limites monetários reajustados conforme o INPC acumulado. A alíquota efetiva incide de forma escalonada — ou seja, cada faixa do salário é tributada à sua respectiva alíquota, e não o salário inteiro à alíquota da faixa mais alta.

Faixas Oficiais da Contribuição Previdenciária 2026

| Faixa Salarial (R$) | Alíquota | Parcela a Deduzir (R$) |

|---|---|---|

| Até 1.621,00 | 7,5% | 0,00 |

| De 1.621,01 até 2.902,84 | 9,0% | 24,32 |

| De 2.902,85 até 4.354,27 | 12,0% | 111,40 |

| De 4.354,28 até 8.475,55 | 14,0% | 198,49 |

Fonte oficial: Portaria Interministerial MPS/MF nº 13/2026.

Teto de Contribuição e Desconto Máximo do INSS em 2026

O teto do INSS em 2026 é de R$ 8.475,55. Isso significa que qualquer salário de contribuição acima desse valor é tributado apenas até esse limite. O desconto máximo possível na folha é de R$ 988,09, valor atingido por qualquer trabalhador cuja remuneração bruta seja igual ou superior ao teto.

A fórmula simplificada para apurar o INSS de qualquer salário até o teto é:

INSS = (Salário Bruto × Alíquota da Faixa) − Parcela a DeduzirIRRF 2026 e o Novo Redutor da Reforma da Renda

A grande novidade fiscal de 2026 está no Imposto de Renda Retido na Fonte (IRRF). A tabela progressiva tradicional, com faixas que vão de 0% a 27,5%, continua existindo — porém, sobre o imposto apurado por essa tabela, aplica-se um redutor adicional criado pela Lei nº 15.270/2025 (Reforma da Renda), que neutraliza o IR para a base da pirâmide salarial brasileira.

Tabela Progressiva do IRRF 2026 (Base de Cálculo Mensal)

| Base de Cálculo (R$) | Alíquota | Parcela a Deduzir (R$) |

|---|---|---|

| Até 2.428,80 | Isento | 0,00 |

| De 2.428,81 até 2.826,65 | 7,5% | 182,16 |

| De 2.826,66 até 3.751,05 | 15,0% | 394,16 |

| De 3.751,06 até 4.664,68 | 22,5% | 675,49 |

| Acima de 4.664,69 | 27,5% | 908,73 |

Deduções legais permitidas:

- Dependentes: R$ 189,59 por dependente legal.

- Desconto simplificado mensal: R$ 607,20 (substitui as deduções legais quando mais vantajoso ao contribuinte).

- Parcela isenta para maiores de 65 anos: R$ 1.903,98 sobre rendimentos de aposentadoria/pensão.

- Contribuição previdenciária (INSS) descontada do bruto — sempre dedutível da base de cálculo do IR.

Como Funciona o Redutor do IRRF Criado pela Lei 15.270/2025

O redutor é aplicado APÓS o cálculo do imposto pela tabela progressiva, e a base para definir o valor do redutor é o rendimento bruto tributável mensal (não a base após dedução do INSS). O redutor opera em três regimes distintos:

1. Rendimento bruto até R$ 5.000,00: Redutor fixo de R$ 312,89, limitado ao imposto efetivamente devido. Na prática, zera o IRRF para todos os trabalhadores nessa faixa.

2. Rendimento bruto entre R$ 5.000,01 e R$ 7.350,00: Aplica-se a fórmula linear decrescente oficial:

Redutor = 978,62 − (0,133145 × Rendimento Bruto Mensal)Quanto maior o salário dentro dessa faixa, menor o benefício — até zerar exatamente em R$ 7.350,00.

3. Rendimento bruto acima de R$ 7.350,00: Sem direito ao redutor. O IRRF é calculado apenas pela tabela progressiva tradicional.

Observação técnica importante: o redutor nunca pode exceder o imposto apurado pela tabela progressiva — ou seja, ele não gera crédito tributário, restituição extra nem saldo a compensar. A regra também se aplica ao 13º salário.

Exemplo Prático Passo a Passo: Calculando o Salário Líquido em 2026

Para demonstrar o impacto real da Reforma da Renda no contracheque, vamos simular dois cenários reais, contemplando os dois regimes do novo redutor.

Cenário 1 — Salário Bruto de R$ 4.500,00 (Redutor Fixo)

Passo 1 — Cálculo do INSS: A remuneração se enquadra na 4ª faixa (de R$ 4.354,28 até R$ 8.475,55), alíquota de 14%:

INSS = (4.500,00 × 0,14) − 198,49

INSS = 630,00 − 198,49 = R$ 431,51Passo 2 — Base de cálculo do IRRF:

Base IRRF = 4.500,00 − 431,51 = R$ 4.068,49Passo 3 — IRRF pela tabela progressiva (faixa de R$ 3.751,06 a R$ 4.664,68, alíquota 22,5%):

IRRF tabela = (4.068,49 × 0,225) − 675,49

IRRF tabela = 915,41 − 675,49 = R$ 239,92Passo 4 — Aplicação do redutor da Lei 15.270/2025: Como o rendimento bruto (R$ 4.500,00) é inferior a R$ 5.000,00, aplica-se o redutor fixo de R$ 312,89, limitado ao imposto devido:

IRRF final = max(0; 239,92 − 312,89) = R$ 0,00Passo 5 — Salário líquido:

Líquido = 4.500,00 − 431,51 − 0,00 = R$ 4.068,49Cenário 2 — Salário Bruto de R$ 5.500,00 (Fórmula Linear)

Passo 1 — INSS (4ª faixa, 14%):

INSS = (5.500,00 × 0,14) − 198,49 = R$ 571,51Passo 2 — Base IRRF:

5.500,00 − 571,51 = R$ 4.928,49Passo 3 — IRRF pela tabela (5ª faixa, 27,5%):

IRRF tabela = (4.928,49 × 0,275) − 908,73

IRRF tabela = 1.355,33 − 908,73 = R$ 446,60Passo 4 — Redutor pela fórmula linear (rendimento bruto entre R$ 5.000,01 e R$ 7.350,00):

Redutor = 978,62 − (0,133145 × 5.500,00)

Redutor = 978,62 − 732,30 = R$ 246,32Passo 5 — IRRF efetivo e líquido:

IRRF final = 446,60 − 246,32 = R$ 200,28

Líquido = 5.500,00 − 571,51 − 200,28 = R$ 4.728,21Bases legais consultadas: Lei nº 15.270/2025 (Reforma da Renda); Portaria Interministerial MPS/MF nº 13/2026; Emenda Constitucional nº 103/2019; Lei nº 14.663/2023; Regulamento do Imposto sobre a Renda (RIR/2018).

Se esse é o seu caso, a calculadora IRRF 2026 ajuda a estimar os valores envolvidos antes de qualquer decisão.